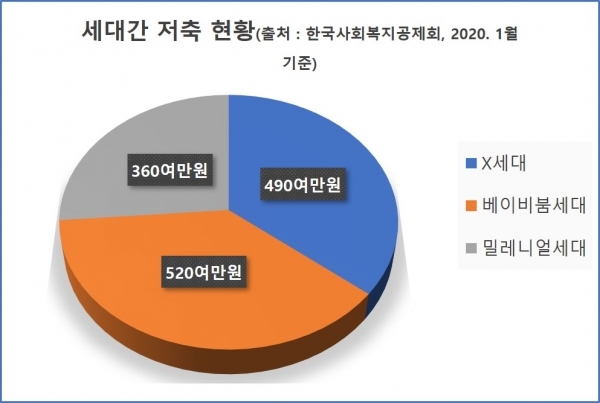

세대별로 장기저축급여 1인당 평균 저축액 360∼520여만원 차이

사회복지 관련 기관 종사자들 대상 회원복지급여사업(저축)을 진행 중인 한국사회복지공제회 저축 현황을 보면, 부모 세대 '베이비붐세대(1955~1965년대생)'와 자녀 세대인 'X세대(1966~1979년대생)', 자녀의 자녀 세대인 '밀레니얼세대(1980~2002년대생)'의 대비되는 저축 특징이 드러난다.

베이비붐세대는 1인당 평균 520여만원을 저축, 베이붐세대와 밀레니얼세대의 사이에 위치한 X세대는 490여만원을 저축, 밀레니얼세대는 평균 360여만원을 저축하는 것으로 나타났다.

이와 같은 특징을 보이는 이유는 6·25 전쟁을 겪은 베이비붐세대는 가난과 IMF 경제 위기 등 경제의 주요 사건을 온몸으로 경험한 만큼 소비 대신 저축을 중시하는 경향이 강하기 때문이라 파악된다.

베이비붐세대의 자녀인 1980~2002년대 출생자들은 '밀레니얼세대'라 불리며, 부모들의 노력으로 절대적 빈곤에서 벗어나 유년기를 보냈기 때문에 자신을 위한 투자를 아끼지 않는 성향이 있다.

이러한 특성으로 인해 낮은 금리로 인해 저축에 별 매력을 느끼지 못하고 미래보다 현재를 즐기는 '욜로족'들이 많다. 베이비붐세대와 밀레니얼세대의 사이에 위치한 X세대는 두 세대의 중간 성향을 지니고 있는 것으로 여겨진다.

미국 예일대학교 경영대학원 스티븐 로치 교수에 따르면, "저축 부족 국가는 무역수지 적자를 내는 경향이 있다"는 통계 결과도 있다. 미국이 대표적인 사례이며, 영국, 캐나다, 핀란드, 프랑스, 그리스, 포르투갈처럼 저축률이 낮은 국가들은 무역수지 적자 규모가 크다.

그러나 2019년도 상반기 저축률이 2000년도 이후 연평균을 따질 때 8.2%로 최고치를 기록했었다. 이에 대해 일부 전문가들은 2008년도 글로벌 금융위기 시련에 대한 대처, 고령으로 접어든 베이비부머들의 은퇴 준비를 그 원인으로 추정했다.

이처럼 저축은 국가차원에서도 필요하지만, 신종 코로나바이러스감염증과 같은 예측 불가능한 질병이나 화재 등 각종 재난 대비, 노후에 안정된 생활을 위해 적금과 같은 안전한 저축은 필요하다. 블룸버그통신에 따르면, 신종 코로나바이러스감염증 영향이 장기화 되면 세계 무역에 피해를 줄 수도 있다고 전망하기도 했다.

한국사회복지공제회에서는 사회복지 종사자들을 위해 현재 복리 및 세제 혜택을 반영하여 단리 환산 시, 3년 만기 최대 2.39%, 5년 만기 최대 2.73%, 10년 만기 최대 3.52%로 시중 은행 평균 1.43%보다 높은 이율 혜택을 받을 수 있는 회원복지급여사업(저축)을 진행하고 있다.

사회복지종사자의 급여수준이 전 산업 평균의 약 57% 수준(2019. 9월 말 기준 고용노동부 통계)인 것을 감안하면 그 어느 직종보다 향후 목돈 지출에 대비한 저축이 시급해 보인다.

한편, 한국사회복지공제회에서는 2월 7일까지 장기저축급여 가입 또는 구좌를 추가하는 사회복지 관련 기관 종사자에게 1만원 상당의 상품권을 제공하는 이벤트를 진행하며 사회복지 종사자들의 저축을 장려하고 있다.

이벤트 관련 자세한 내용은 한국사회복지공제회 홈페이지(www.kwcu.or.kr)에서 확인할 수 있다.